A economia mundial passa por transformações diante da pandemia do Coronavírus. Empreendedores já lidam com uma nova realidade gerencial e a preocupação também com a saúde financeira de seus negócios é latente. Escritórios de arquitetura e urbanismo foram igualmente afetados pela redução na demanda por serviços, o que impacta na queda de receita e dificuldades em arcar com as despesas.

Segundo os especialistas, o momento requer calma e planejamento. Uma das orientações é procurar as melhores alternativas que o mercado oferece para tentar manter o seu negócio em atividade, mesmo que remotamente.

O CAU/DF listou algumas oportunidades que as cinco principais instituições bancárias do país e uma do Distrito Federal oferecem aos seus clientes atuais e futuros, para ajudá-los nesse momento, independente do porte da empresa. São linhas de créditos especiais e de capital de giro, renegociação/prorrogação de dívidas, redução de taxas de juros, entre outras facilidades.

Vale lembrar que as condições podem ser alteradas pelas instituições financeiras sem aviso prévio e que a disponibilização de crédito está sujeita à análise e à aprovação de cada banco.

Veja as opções que a sua empresa tem a seguir:

Em atenção a solicitação feita pelo CAU/BR, o Banco do Brasil anunciou um pacote de medidas com condições especiais para apoiar arquitetos e urbanistas e as empresas do setor nesse momento de impacto econômico em virtude da COVID-19.

O pacote inclui, entre outros produtos, prazos especiais para empréstimos e condições especiais para solução de dívidas.

Os gerentes do BB estão realizando abordagem ativa aos arquitetos e urbanistas correntistas (PF e PJ) e podem dar orientações em relação às soluções disponibilizadas.

Veja quais são os produtos oferecidos:

1-ARQUITETOS E URBANISTAS AUTÔNOMOS

Para os arquitetos e urbanistas forma criadas três linhas de crédito com carências diferenciadas:

BB CRÉDITO SALÁRIO

– De 60 a 180 dias para pagar a primeira parcela;

– “Pula parcela”: fique até 2 meses por ano sem pagamento

BB CRÉDITO AUTOMÁTICO

– Até 60 dias para pagar a primeira parcela

– “Pula parcela” de até 2 meses

BB CRÉDITO CONSIGNADO

– Até 180 dias para pagar a primeira parcela, conforme condições de cada convênio

As contratações podem ser feitas pelos canais digitais do BB:

– App BB: Menu Empréstimos – Crédito consignado/pessoal – Contratar – Renove seu crédito

– Autoatendimento pela Internet: Menu Empréstimo – Renovação de Empréstimo

Todas as linhas estão sujeitas a aprovação de crédito e valem também para renovações.

2-EMPRESAS DE ARQUITETURA E URBANISMO

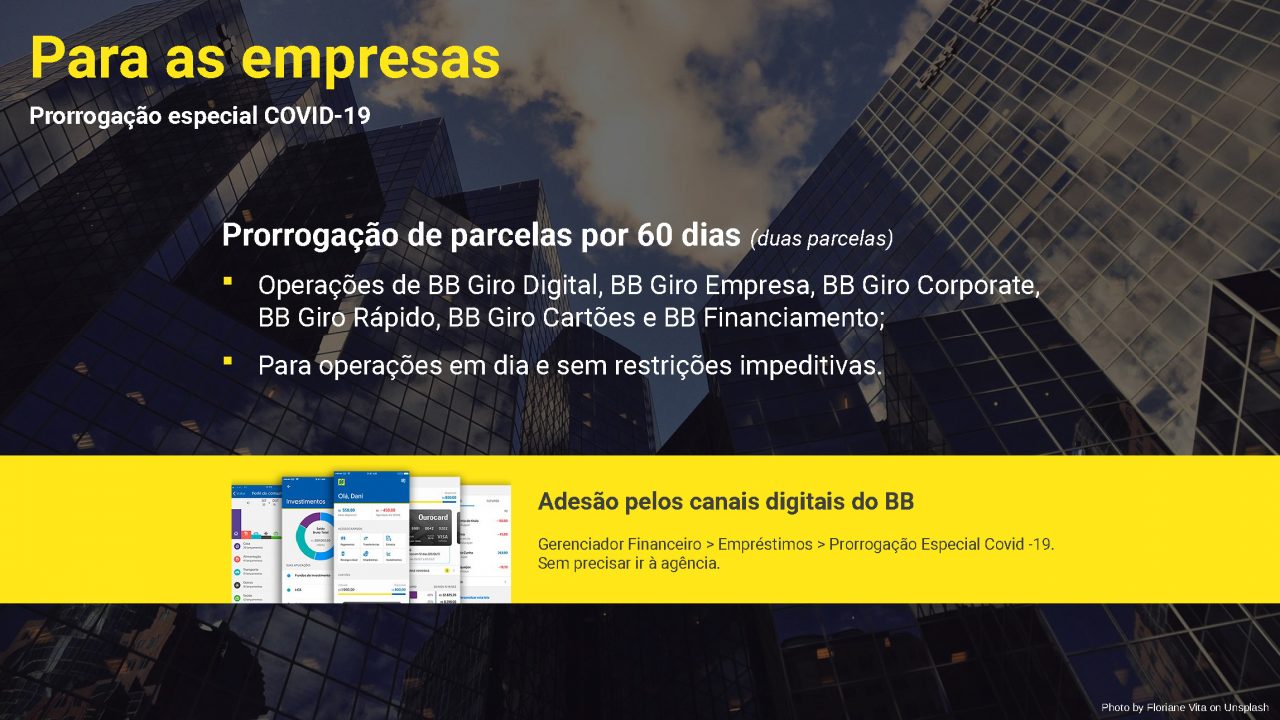

PRORROGAÇÃO DE PARCELAS POR 60 DIAS (duas parcelas)

– Operações de BB Giro Digital, BB Giro Empresa, BB Giro Corporate, BB Giro Rápido, BB Giro Cartões e BB Financiamentos;

– Para operações em dia e sem restrições impeditivas

A adesão pode ser feita pelos canais digitais do BB, sem precisar ir à agência:

– Gerenciador Financeiro – Empréstimos – Promoção Especial Covid-19

CAIXA ECONÔMICA FEDERAL – www.caixa.gov.br

· A Caixa destinou R$ 33 bilhões adicionais a linhas de capital de giro para empresas, que ganharam reforço de R$ 20 bilhões; para a compra de carteiras (R$ 10 bilhões); para o crédito a Santas Casas (R$ 2 bilhões) e para o crédito agrícola (R$ 1 bilhão).

· A Caixa também cortou as taxas de juros do cheque especial para pessoa física, do parcelamento da fatura do cartão de crédito, de capital de giro, de empréstimos para hospitais, para o Crédito Direto ao Consumidor (CDC) e para o penhor. Os juros reduzidos entrarão em vigor em 1º de abril para o cheque especial e o cartão de crédito. Para os demais produtos, as taxas já estão em vigor.

· Os juros do cheque especial passaram de 4,95% para 2,90% ao mês. As taxas do parcelamento da fatura do cartão caíram de 7,7% ao mês (em média) para juros a partir de 2,90% ao mês. Para o capital de giro, as taxas máximas passaram de 2,76% para 1,51% ao mês. As taxas do CDC caíram de 2,29% para 2,17% ao mês. Os juros do penhor foram cortados de 2,1% para 1,99% ao mês. Nas linhas de crédito para hospitais, as taxas passaram de 0,96% para 0,8% ao mês.

· O período em que o cliente pode ficar sem pagar as parcelas passou de 60 para 90 dias. A medida abrange o crédito a pessoas físicas, a pessoas jurídicas, a hospitais e o crédito habitacional para pessoas físicas e empresas.

· A Caixa anunciou, ainda, uma linha de capital de giro para manutenção da folha de pagamento das micro e pequenas empresas. O valor não foi divulgado. O banco firmou parcerias para ampliação de linhas de crédito e para o suporte a pequenos negócios por meio do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). A antecipação de recebíveis, quando o comerciante recebe adiantado o valor de compras com cartão de crédito, terá taxas reduzidas.

SANTANDER – www.santander.com.br

· O Santander ampliou em 10% o limite do cartão de crédito de todos os clientes adimplentes. Para saber se a alteração já foi feita, basta utilizar o aplicativo de gestão de cartões Santander Way, via celular ou tablet.

· Em relação à iniciativa de prorrogar por até 60 dias o vencimento de parcelas de contratos de crédito, o banco informou que, para seus clientes, essa opção abrangerá algumas linhas de crédito pessoal (CP), preventivo, direto ao consumidor (CDC) e imobiliário.

BRADESCO – www.bradesco.com.br

· O Bradesco disse que está à disposição para prorrogar por 60 dias as dívidas de operações em dia e o cliente que está interessado na possibilidade deve contatar as agências. Não há mais detalhes sobre possíveis medidas além dessa até esse momento.

· Com a redução da taxa SELIC para 3,75%, o banco anunciou que iria reduzir suas taxas de juros para clientes pessoa física e jurídica, repassando o corte de 0,50 ponto percentual da taxa básica de juros para as suas linhas de crédito.

ITAÚ UNIBANCO – www.itau.com.br

· O banco anunciou que a prorrogação de dívidas é possível com a assinatura do “Itaú Crédito Sob Medida”, que permite a alteração da data original. Assim, o cliente irá repactuar seu contrato e, no momento de escolha da nova data de vencimento, poderá prorrogar por até 60 dias o pagamento.

· Quem já tem o “Itaú Crédito Sob Medida” contratado também pode renegociar o vencimento da sua próxima parcela, optando por pagá-la 60 dias depois da data originalmente acordada.

· A prorrogação por 60 dias também vale para financiamento de imóvel ou veículo. Durante este período, será mantida a mesma taxa de juros, sem a cobrança de multa.

· Em relação ao cheque especial e cartão de crédito, a prorrogação não vale, já que esses produtos contam com alternativas de parcelamento previstas na oferta de cada item, cujas condições podem ser conferidas nos aplicativos, no site e nas centrais de atendimento do banco.

· Com a redução da taxa SELIC para 3,75%, o banco anunciou que iria reduzir suas taxas de juros para clientes pessoa física e jurídica, repassando o corte de 0,50 ponto percentual da taxa básica de juros para as suas linhas de crédito.

Fontes: Sebrae-DF, Banco do Brasil, CAU/DF e Agência Brasil/EBC